안녕하세요 정실장입니다.

오늘은 듀레이션(duration)에 대해 알아보겠습니다.

듀레이션(duration)이란?

듀레이션은 채권의 이자율 변화에 따른 변동성을 측정하는 지표입니다.

보통 채권의 이자율과 반비례 관계를 가지며

이자율이 상승할 때 채권 가치는 하락하고

이자율이 하락할 때 채권 가치는 상승합니다.

채권 투자자들은 채권의 등급, 수익률 뿐만 아니라

해당 채권의 등장시기, 만기, 이자지급 주기 등의 요소를 고려하여

적절한 등급과 등장시기 만기를 선택하여

이자율 변화에 따른 변동성을 최소화할 수 있습니다.

듀레이션은 채권의 현재 가치와 이자율의 변화에 따라

채권 가치의 변화를 예측하는데 사용됩니다.

일반적으로 채권의 등급과 만기가 같은 경우 이자율이 1% 상승하면

채권 가치는 대략적으로 등급의 1%에 해당하는 비율로 하락합니다.

이러한 비율을 측정하는 것이 바로 듀레이션 입니다.

예를 들어 5년 만기의 1,000달러 가치의 채권이 있고

이 채권의 등급은 AA급이며 현재 이자율은 3%일 때

이 채권의 등급과 만기가 같은 채권들의 평균적인 PSR이 4.5라 가정하면

이자율이 1%상승할 경우 이 채권의 가치는 대략 4.5% 하락하게 됩니다.

이러한 측면에서 볼 때 이 채권의 등급과 만기가 같은 채권의 PSR이 낮을수록

이자율 변화에 따른 채권 가치의 변동폭은 작아지게 됩니다.

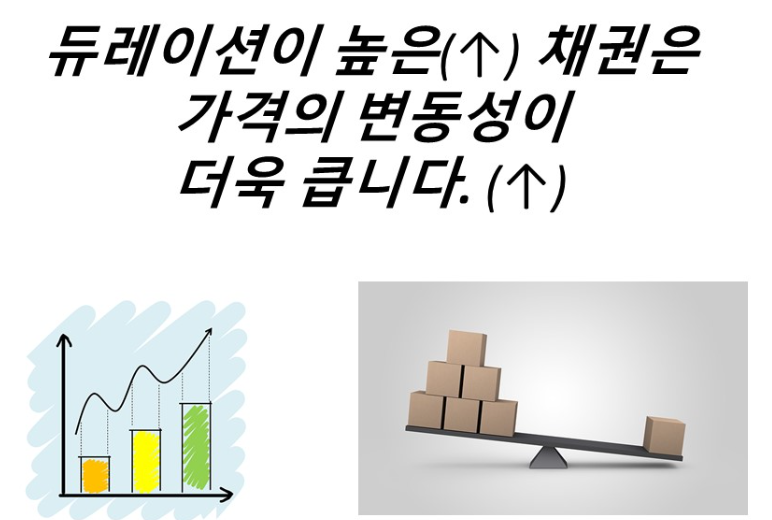

즉 등급이 높고 만기가 긴 채권일수록

이자율 변화에 따른 가격변화가 상대적으로 적을 것이며

등급이 낮고 만기가 짧은 채권일수록 이자율 변화에 따른 가격 변화가 상대적으로 크게 됩니다.

이러한 등급과 만기의 차이에 따른 리스크를 줄이기 위해

채권 투자자들은 등급이나 만기가 다른 채권을 포트폴리오 구성하며

이를 통해 포트폴리오 내에서 리스크를 분산시키는 전략을 취할 수 있습니다.

이처럼 듀레이션은 채권의 이자율과 가격 변화를 예측하는데

중요한 지표이며 채권 투자자들은 적절한 등급과 만기의 채권을 선택하고

등장시기와 이자지급 주기를 고려하여

이자율 변화에 대한 대처 방안을 마련하는 데에 활용됩니다.

또한 채권 투자자들은 등급이나 만기가 다른 채권을 조합하여

포트폴리오를 구성함으로써 등급이나 만기가 다른 채권의 등장시기에 따른

리스크를 분산시키는 등의 전략을 적용할 수 있습니다.

'경제상식' 카테고리의 다른 글

| API(미국 석유협회)에 대해 알아보기 (0) | 2023.05.01 |

|---|---|

| 데프콘의 개념과 단계별 특징 (0) | 2023.04.28 |

| 해외선물 실물인수도(Physical Delivery)와 현금결제(Cash Settlement) (0) | 2023.04.21 |

| 유동성 함정(Liquidity Trap)이란 무엇일까요? (0) | 2023.04.18 |

| FTSE와 MSCI란 무엇일까요 (0) | 2023.04.12 |