안녕하세요

우선 커버드콜(Corvered-call)이란 어떤 것인지 네이버에 나와있는 용어를 정의하여 설명드리도록 하겠습니다.

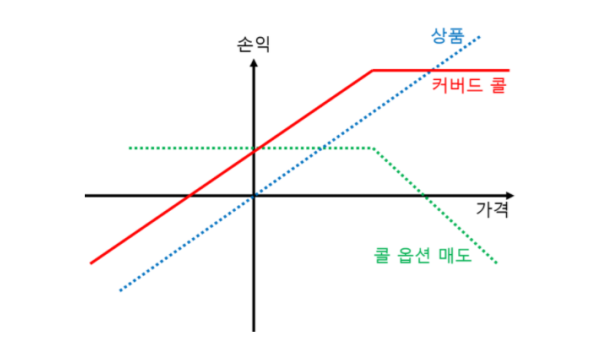

쉽게 말해 보유(매수)를 한 기초자산의 가격하락 위험을 회피하고자 해당 기초자산에 대한 콜옵션을 매도한 포트폴리오를 구성하는 방법이라 할 수 있습니다.

주식과 ETF 또는 지수선물을 보유(매수)한 경우, 투자자로서 가격하락에 대한 위험이 상당히 노출되어 있습니다. 투자자는 콜옵션을 매도하면서 옵션프리미엄으로 기초자산 가격하락으로 인한 손실을 만회(Covered)를 할 수 있습니다. 이렇게 '기초자산 + 콜옵션 매도'로 포트폴리오 구성하는 방법을 커버드 콜(Covered Call) 전략이라 말할 수 있습니다.

콜옵션은 주로 등가격(ATM) 또는 외가격(OTM) 종목을 매도하게 됩니다. 이는 기초자산 가격상승에 대한 고정적인 수익을 확보하기 위함입니다. 내가격(ITM)종목을 매도하면, 옵션프리미엄은 더욱 비싸기지 때문에 옵션 매도로 창출되는 이익은 클 수 있겠지만, 기초자산 가격상승시 전혀 수혜를 입지 못하게 됩니다.

커버드콜은 시장에서 중위험 중수익 전략으로 분류됩니다. 매월 옵션 만기일때마다 콜옵션을 매도하면서 창출되는 옵션 프리미엄이 있기 때문에 배당전략의 일종으로 생각하기도 합니다. 시장이 대세적으로 상승을 바라볼 경우, 기초자산 가격상승분을 온전하게 누리는데 있어 제약이 있긴 하지만, 기초자산 가격하락에 따른 손실이 옵션프리미엄으로 일부 보전됨에 따라 안정적인 상품으로 여겨지고 있습니다.

투자자는 횡보 장세 또는 완만한 상승장이 예상되는 경우 커버드콜 전략을 통해 안정적인 수익을 노려 볼 만 하실겁니다.

추가로 이러한 옵션을 헤지수단으로 사용을 한다면 수익률 개선에 꽤 큰 도움이 될 수 있습니다.

예를 들면,

지금 막 1억원에 분양이 끝난 아파트가 1년뒤에 완공된다고 가정하고, 이해를 위해 중도금 이런거 없고 대금은 완공시점에 지불한다고 하겠습니다.

그리고 실제로는 그렇지 않지만 1년뒤에 분양권 매도자는 반드시 매수자한테 아파트를 넘기거나 완공시점의 시세에 따라 그 차익을 보상해줘야 한다고 합니다.

즉, 매수자는 권리를 가지고 매도자는 의무를 가집니다.

분양권 소유자 A씨는 1년뒤 시세가 2천만원 이상으로 오르지 않은 것으로 판단하고 1억 2천만원에 살 수 있는 증서를 2천만원에 내놓았습니다. B씨는 1년 뒤 시세를 고려했을 때 2천 만원이 싸다고 생각하고 매수했습니다.

B씨는 지금은 1억이지만 1년뒤 1억 5천은 갈 것이라고 생각하고 B씨는 1억 2천에 살 수 있는 권리가 있기 때문에 3천은 벌 수 있습니다. 계획대로만 간다면 말이죠.

그런데 1년 뒤 주변시세가 2억이 되었습니다.

이때 B씨는 1억 2천에 살 수 있는 권리가 있기 때문에 1억 2천을 내고 아파트를 A로 부터 얻습니다.

권리가 있으니 권리를 행사했습니다.

그렇다면 매수대금 2천이 이미 나갔고, 추가로 1억 2천 나가니 1억 4천을 투자해서 2억을 벌었으니 총 6천을 벌었네요.

A씨는 의무적으로 아파트를 넘기거나 차액을 보상해줘야하니 2억을 주고 아파트를 사서 B에게 넘겨줘야 합니다.

B로 부터 자금 1억 2천을 받고 증서매도시점에서 받은 2천을 합해서 1억 4천을 받고 2억을 날렸으니 6천만원을 잃었습니다.

만약, 1년 뒤 시세가 여전히 1억이면 혹은 1억 2천 이하라면?

여전히 1억인(혹은 1억 2천 이하인) 아파트를 A가 1억 2천에 살 수 있는 권리가 있다고 해도 사겠습니까?

권리를 포기한다. 그러면 A는 2천만 날렸고 B는 2천을 벌게됩니다.

그리고 아무일도 일어나지 않습니다.

만약, 1억 3천이 되었다면..?

A는 권리를 행사합니다. 1억 3천짜리를 1억 2천에 살 수 있으니 천만원을 벌었습니다. 하지만 증서매수시점에 지불한 2천만원을 따져보면 결국 천만원 손해봅니다.

B는 천만원을 물어줬지만 2천만원을 전에 챙겨놨으니 천만원을 벌었습니다.

정리해보면, 옵션은 거품으로 가득한 기대감덩어리입니다.

매수한 사람은 권리만 있기 때문에 원하는 위치에 도달하지 않으면 권리를 포기하면 되요.

매도한 사람은 의무만 있기 때문에 원하는 위치에 도달하지만 않으면 매수자의 계약금을 수익으로 챙깁니다.

만약 매수한 사람이 원하는 가격이상으로 가격이 오르면 매도자는 반드시 의무를 지켜야 합니다.

그래서 매수자는 최대손실은 계약금이고 최대이익은 무한대입니다.

매도자는 최대수익금은 계약금이고 최대손실은 무한대이구요.

불행히도 옵션 상품들의 거품은 대개 만기가 다가오면 사라지고 맙니다.

위의 예를 봐도, 1억인 아파트를 1억2천을 주고 사야하는데 거기에다가 계약을 위해 2천만원을 또 지불해야 합니다..

매수자가 매우 매우 불리하죠.. 90% 확률로.

보통 나머지 10% 확률을 기대하고 매수합니다

만기시점에 결국 원하는 위치에 오지 못하면 권리를 포기합니다. 그러면서 계약금을 날립니다.

커버드콜 전략은 이런 옵션의 속성을 이용합니다.

내가 주식자산을 1억원 가지고 있다면 주가 하락시에 손실을 보게 됩니다.

이를 어느정도 햇지하기 위해 주식을 담보로 파생계좌에서 외가 콜옵션을 적당량 매도합니다.

주식을 담보로 잡으면 파생을 위한 필요 투자금을 줄일 수 있습니다.

외가 콜옵션이란 지금 종합지수가 2000 이라면 2100(혹은 2200에) 에 매수 행사할 수 있는 옵션들을 말합니다.

한달이내에 종합지수가 2100에 오지 못하면 콜옵션 매도대금은 수익으로 돌아옵니다.

2100이 무섭다면 2200을 매도하면 됩니다.

1) 만약 2100 까지 오른다면 주식도 이익이 날거고 옵션매도대금도 이익이 난다.

2) 만약 지수가 1900 까지 빠진다면 주식은 손해가 날거고 당연히 옵션매도대금은 수익이다.

(이처럼 주식자산을 일부라도 헤징하기 위한 목적으로 활용한다면 옵션도 도움이 될 수 있습니다.)

3) 만약 지수가 2100을 초과해서 오른다면, 주식은 이익이 나겠지만 그 이익중에서 일부를 옵션매도 손실을 보상해야 한다. 혹은 주식의 이익이상으로 손실이 클 수도 있다. 이를 잘 조절해야 한다.

이를 조절하기 위한 수학적 방법이 있습니다. (여기서는 논외)

1번이면 제일 좋다.

2번도 나쁘지 않다. 지수가 다시 제자리에 온다면 주식은 본전이 되는데 옵션의 수익금은 챙겨놨으니 무난하다.

3번은 기분이 나쁠수 있는게 주식은 이익이 나서 좋은데 옵션매도 때문에 손실이 생겼기 때문이다.

'경제상식' 카테고리의 다른 글

| 마냐나 경제(Manana economy) (0) | 2024.04.25 |

|---|---|

| OPEC(Organization of the Petroleum Exportiong Countries,석유수출기구)란 무엇일까요 (0) | 2024.04.23 |

| IPO(Intial Public Offering) 이해하기 (0) | 2024.04.16 |

| 가치평가지표 알아보기(PER, PBR, PSR, PCR, PEG, ROE) (0) | 2024.04.11 |

| 가상화폐 거래소 FTX 파산 사태 (0) | 2024.04.09 |